【兴期研究·深度论说】2026年原油市集或迎振荡

中枢内容速览

2026年或将成为原油市集的振荡之年,预测一季度人人供需填塞压力将达峰,随后跟着产量增长角落放缓,重复好意思联储降息等宏不雅利好慢慢贯通,市集有望慢慢开启上行窗口。详见下文。

纲目

中枢逻辑:2026供应增长可能受限,需求保捏韧性,宏不雅环境可能从扼制转向因循。

供应端,OPEC剩余减产收复空间、产能后劲均有限;好意思国页岩油本钱开支操办同比下落,页岩油产量预测增长乏力;非好意思非OPEC产量增速预测捏续放缓。各地区国度原油产量均有角落放缓的趋势,预测跟着2026年Q1填塞量达峰,后续时候原油供应压力或捏续下落。

需求端,预测2026年合座保捏低速肃穆增长,好意思联储降息周期对油价影响利多为主;表外需求看中国补库可能延续。

合座看,2026年1至2季度,市集仍需消化阶段性填塞压力,油价可能承压运行,并有望波及2022年下行周期以来的阶段性低点。而跟着填塞压力在达峰后的慢慢缓解,油价可能迎来供需角落转紧与宏不雅利好共振的上行窗口。

预估2026年布伦特油价要点55~70好意思元/桶,策略上可关爱在1至2季度填塞压力导致油价超跌时,慢慢布局中恒久多头的契机,同期密切关爱OPEC+政策、地缘风险及中好意思库存动态。

一、供需均衡预测:2026年Q1填塞压力或达峰值

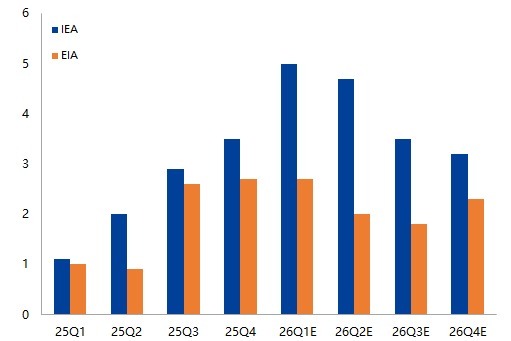

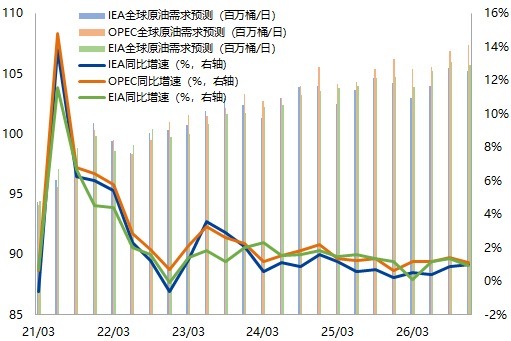

凭证三大主流机构海外能源署(IEA)、好意思国能源信息署(EIA)、石油输放洋组织(OPEC)对2025至2026年的人人原油供需均衡预测情况看,人人原油市集正处于阶段性宽松周期,主要原因在于2025年OPEC+对2022年以来减产操办的快速回补,使供应增速逾越需求,从而导致供需均衡转向宽松。而跟着填塞趋势的惯性延续,人人原油供需填塞的压力预测将在2026年第一季度达到峰值。而后,跟着市集再均衡,填塞进度有望初始角落放缓。

图表1:主流机构对人人原油供需季度预测(百万桶/天)

图表2:预测2026Q1供需填塞量达到最大(百万桶/天)

数据着手:EIA、IEA、OPEC,兴业期货投资遐想部

二、供应端:角落增长有限

OPEC:快速回补后,进一步增产空间与产能后劲均受限

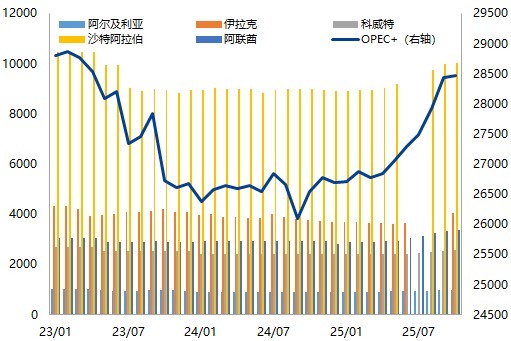

OPEC方面,其宣告从2025年4月份回补220万桶/天的减产操办,试验增产自7月启动,并在3个月内加速完成;随后在10月份初始回补166万桶/天的减产操办。末端到12月,8个主要减产国产量基准较岁首增长近5%。6个月产量基准的增量至极于人人产量的1.37%。

从OPEC公布的试验增产量看,末端10月OPEC比较2025Q1增产218万桶/天,结束度进度较高。10月OPEC试验增产放缓主如若哈萨克斯坦因油田磨练珍爱,产量环比出现明显下滑。

图表3:2025年OPEC产量基准加速回补(千桶/天)

图表4:OPEC试验产量快速回升(千桶/天)

数据着手:OPEC,兴业期货投资遐想部

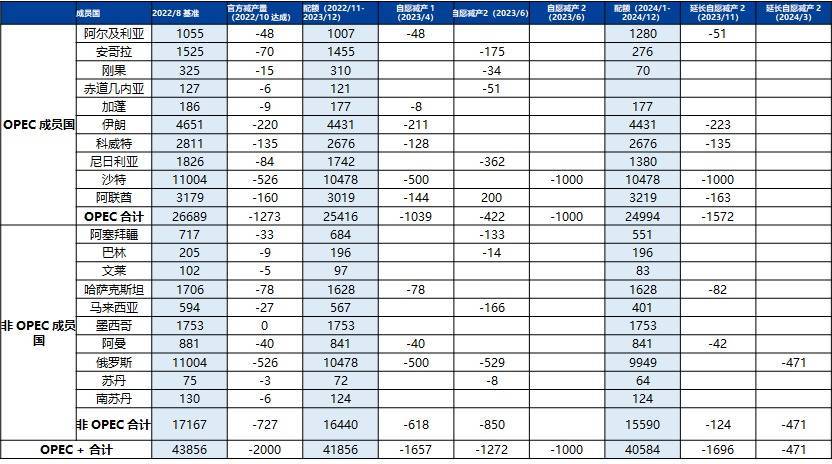

梳理2022年8月至2024年3月OPEC减产政策,2022年起始是象征性减产(10万桶/日),主要想法是向市集开释OPEC+特等愿侵扰以寂静油价的信号。2023岁首始,跟着对经济放松弛需求疲软的担忧加重,减产边界大幅训诲至百万桶级别,转为内容性侵扰。2023年底以来,OPEC+的减产多以自愿减产形状晓谕。

这一技术OPEC+减产量,不错分为两个阶段,即1阶段的约166万桶/天减产,和2阶段约220万桶/天减产。凭证2025年以来OPEC+的减产回补操办,2阶段减产已回补完成,1阶段已回补约41.1万桶/天。若以收复至2022年产量为想法,现在剩余增漫空间约125万桶/日,进一设施整的空间已较为有限。

图表5:2022之2024年OPEC减产政策梳理

图表6:OPEC剩余退换空间已较为有限

数据着手:OPEC,兴业研究,兴业期货投资遐想部

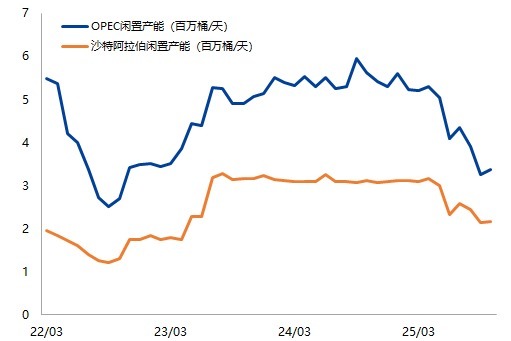

从不同机构统计的OPEC产量情况看,相反较大,EIA和IEA对OPEC产量的统计庸俗比OPEC自己所统计的要高,此外其他机构所预计的数据也较高,可能涌现OPEC剩余产能低于预期。

现在OPEC公布的剩余产能是336万桶/天,谈判到沙特、阿联酋和伊拉克在本年底到26年连接有新油田投产,则闲置产能水平预测保管在400万桶/天傍边。合座看闲置产能进一步缩减,剩余产能后劲或有限。

图表7:不同着手数据炫耀年内试验产量可能较高

图表8:OPEC剩余产能后劲或有限

数据着手:EIA、IEA、OPEC,兴业期货投资遐想部

此外,OPEC+产油国财政均衡油价仍然较高。一般而言,在增产阶段,出于对市集份额的追求,OPEC定约不错容忍油价有一定下行,财政情况仍可保管寂静。但2025至2026年IMF预计的财政均衡油价竣工值仍然较高,OPEC+国度有较强的内在能源保管油价寂静。

图表9:OPEC主要产油国盈亏均衡油价(好意思元/桶)

数据着手:IMF,兴业期货投资遐想部

好意思国:新井成本上升,页岩油增长乏力

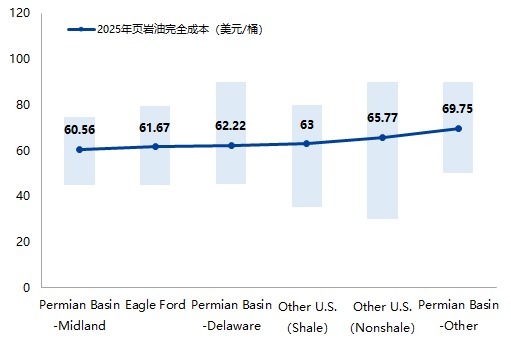

好意思国方面,凭证达拉斯联储看望数据,2025年中枢区新井完全成本为60至70好意思元/桶以上,而在2021年这一数值在45至50好意思元/桶,页岩油新井成本上升幅度较大,主如若由于资源天禀恶化以及通胀等身分。现在页岩油老井现款成本在26至45好意思元/桶,但页岩油井产量具有高衰减性,概述评估页岩油完全成本大要在62.5好意思元/桶。四季度以来,WTI油价频繁处于页岩油完全成本下方,成本因循效应渐渐强化。

从钻机情况看,刻下页岩油活跃钻井数目处于历史较低水平,同期2025年本钱开支操办同比下落2%,新井力度不及或难以保管页岩油产量捏续增长。

图表10:好意思国页岩油新井完全成本(好意思元/桶)

图表11:页岩油增长乏力

数据着手:Dallas Fed,贝克休斯,兴业期货投资遐想部

非好意思非OPEC:合座增速放缓

非好意思非OPEC的供应增量,主如若巴西和圭亚那的水上姿色投产,巴西25年底上线了两座FPSO,总共33万桶/天;圭亚那26年底将预测将有17万桶/天的供应增量。

凭证EIA预估,非好意思非OPEC国度的原油产量同比增速将慢慢放缓,2025年月均同比增速在4.66%,而2026年将降至1.84%。

图表12:非好意思非OPEC产量增速预测捏续放缓

数据着手:EIA,兴业期货投资遐想部

地缘问题仍会捏续给油价带来扰动

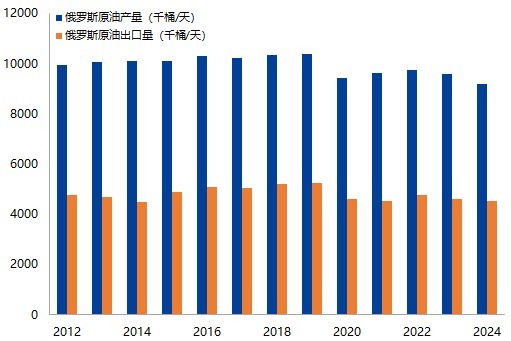

俄乌战争从2022年捏续于今,对油价的地缘溢价(参考布伦特-ESPO价差)已降至约7好意思元/桶。2025年战争已堕入高强度销耗相持,下半年来辩论俄乌谈判的音问收敛,近期如特朗普政府建议的28点和平操办,但后续音问也均炫耀谈判并无冲破,各方矛盾难以调处。多边博弈口头下,如果各方仍然坚捏想法,2026年俄乌战争简略率不绝,并仍将对供应预期酿成间歇性因循。

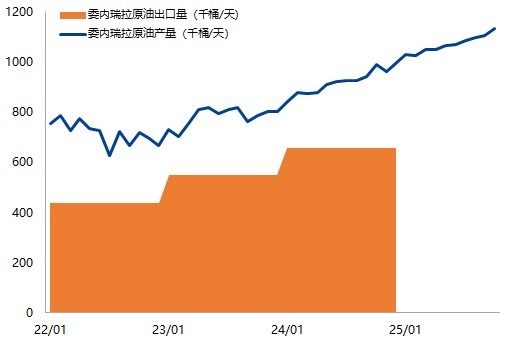

此外,好意思国与委内瑞拉关系存在垂死升级可能,若制裁加码可能影响委内瑞拉产量与出口。

预测2026年原油仍会承受地缘风险,对价钱捏续扰动。

图表13:俄罗斯原油产量及出口情况

图表14:委内瑞拉原油产量及出口情况

数据着手:OPEC,兴业期货投资遐想部

概述评估供应端情况,OPEC+在快速回补减产后,进一步增产空间与闲置产能均有限,且财政诉求因循油价。好意思国页岩油受成本上升与本钱开支敛迹,增长乏力。非好意思非OPEC供应增速捏续放缓。重复地缘风险延续,人人供应增长角落放缓趋势明确,预测2026年一季度填塞压力达峰后,供应侧压力将慢慢缓解。

三、需求端:保捏低速肃穆增长

需求总览:保捏低速肃穆增长,增量主要来自觉展中国度

历史数据看,石油需求增速与人人经济增速权臣正辩论,人人货币基金组织预测2025年人人GDP增速将达到3.1%,因循原油需求保管正增长,但增速放缓。凭证EIA预测,2025年需求增量104万桶/天,2026年需求增量107万桶/天。原油需求增量主要来自觉展中国度,其中中国需求增量25万桶/天。合座看,预测2026年原油需求保捏低速肃穆增长。

图表15:需求增量主要来自觉展中国度

图表16:人人原油需求保捏低速肃穆增长

数据着手:EIA,IEA,OPEC,兴业期货投资遐想部

中国:补库操办可能延续

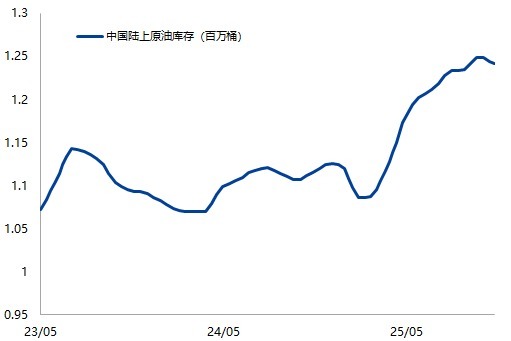

中国方面,2025年中国原油需求增长主要由石化工原料(石脑油、NGLs/LPG)及航空煤油推动。表外需求来看,据S&P数据,2025年以来陆上原油库存以约60万桶/日的速率积存,计谋储备补充自3月起明显加速。谈判到能源安全计谋及现存库容宽松(据据Rystad Energy分析,库容使用率约60%,2025年底前还将新增1.24亿桶才智),中国计谋补库需求有望延续。

图表17:中国补库操办或延续

数据着手:S&P,兴业期货投资遐想部

好意思国:计谋库存处于历史低位

好意思国方面,2025年好意思国需求增长主要来自NGLs/LPG,航空煤油、柴油和石脑油需求亦同比高涨,汽油需求同比下滑。据EIA预估2026年好意思国原油需求增量约3万桶/天,增长渺小。但刻下好意思国计谋石油储备仅约为历史峰值的30%,中恒久存在刚性且捏续的补库需求。

图表18:好意思国计谋库存处于历史低位

数据着手:EIA,兴业期货投资遐想部

宏不雅视角:降息周期有望改善远期金融环境与预期

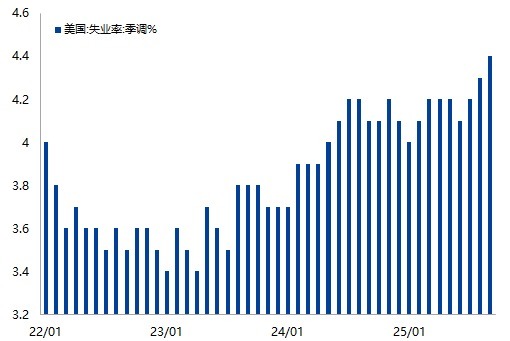

三季度以来好意思国舒适率慢慢上升,末端9月已升至4.4%,创2021年10月以来新高。其他辩论数据也不错算作印证,好意思国11月ADP作事东谈主数减少3.2万东谈主,创2023年3月以来最大降幅。预测跟着好意思国劳能源市集的进一步恶化,市集对好意思联储降息的预期顽强化。

图表19:三季度以来好意思国舒适率慢慢上升

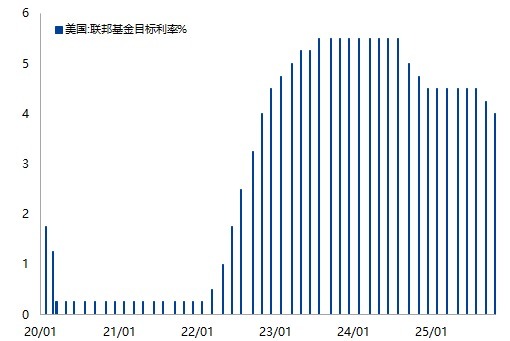

图表20:好意思联储联邦基金想法利率捏续下落

数据着手:ifind,兴业期货投资遐想部

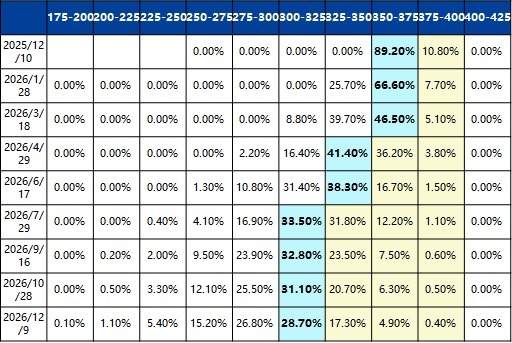

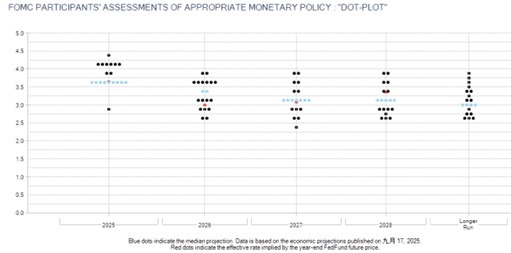

凭证CME预测,2026年1季度好意思联储联邦基金想法利率区间简略率落在350至370基点之间,跟着时候激动,想法利率区间可能进一步下落。历史训诫标明,降息周期庸俗奉陪好意思元走弱与人人流动性改善,故意于提振以好意思元计价的原油等巨额商品的需求预期与金融属性,对远期油价组成利好。

图表21:好意思联储联邦基金想法利率区间概率

图表22:好意思联储联邦基金想法利率点阵图

数据着手:CME,兴业期货投资遐想部

四、策略建议:填塞达峰后,关爱角落转紧与宏不雅利好

中枢逻辑:2026供应增长可能受限,需求保捏韧性,宏不雅环境可能从扼制转向因循。

供应端,OPEC剩余减产收复空间、产能后劲均有限;好意思国页岩油本钱开支操办同比下落,页岩油产量预测增长乏力;非好意思非OPEC产量增速预测捏续放缓。各地区国度原油产量均有角落放缓的趋势,预测跟着2026年Q1填塞量达峰,后续时候原油供应压力或捏续下落。

需求端,预测2026年合座保捏低速肃穆增长,好意思联储降息周期对油价影响利多为主;表外需求看中国补库可能延续。

合座看,2026年1至2季度,市集仍需消化阶段性填塞压力,油价可能承压运行,并有望波及2022年下行周期以来的阶段性低点。而跟着填塞压力在达峰后的慢慢缓解,油价可能迎来供需角落转紧与宏不雅利好共振的上行窗口。

预估2026年布伦特油价要点55~70好意思元/桶,策略上可关爱在1至2季度填塞压力导致油价超跌时,慢慢布局中恒久多头的契机,同期密切关爱OPEC+政策、地缘风险及中好意思库存动态。

作家:葛子远

从业经历编号:F3062781

投资遐想从业编号:Z0019020

免责声明

上述信息均着手于公开辛勤,我公司对这些信息的准确性和完好意思性不作念任何保证,也不保证所包含的信息和建议不会发生任何变更,咱们已奋发论说内容的客不雅、公谈,但文中的不雅点、论断和建议仅供参考,投资者据此作念出的任何形状的任何投资方案与本公司和作家无关。上述内容版权仅为我公司扫数,未经籍面授权,任何机构和个东谈主不得以任何形状翻版、复制发布。如援用、刊发,须注明出处为兴业期货,且不得对本论说进行有悖同意的援用、删省和修改。

市集有风险,投资需严慎!

着手:兴业期货