巨头围城之下:金山云、百度云、京东云、UCloud“窄门”求生

文|刘旷

2025年,中国AI云市集格式已趋于固化,留给中小厂商的市集空间正日益逼仄。

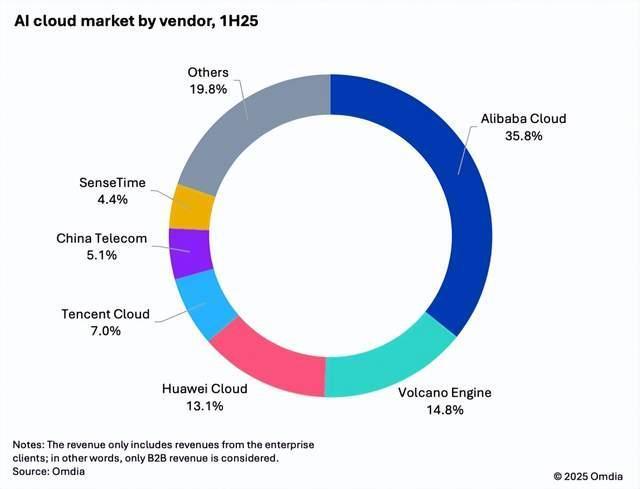

从上半年数据看,阿里云以35.8%的份额位居第一,其市占率致使超过第二名至第四名之和。紧随后来的火山引擎占14.8%,华为云占13.1%,腾讯云占据7%,前四强已共同拿下超过四分之三的市集。

图源:Omdia敷陈

放眼大师,AI云市集高度围聚,马太效应日益显贵。AWS、Azure与Google Cloud仍主导竞争,市占率鉴识为31%、25%和11%。阿里云、华为云、甲骨文云、IBM Cloud、腾讯云等踏进前十。

在巨头构筑的范围效应、时代壁垒和价钱上风捏续挤压下,金山云、百度智能云、京东云、UCloud等中小云厂商的增长大量乏力,市集格式的固化态势还有莫得逆转的可能?

金山云:垂直行业+AI转型,财务承压严重

金山云正通过“垂直深耕+AI转型”双轮入手,尝试在巨头夹缝中开辟一条各异化解围旅途。

金山云自成立之初便聚焦高并发、低蔓延、大带宽需求的特定行业,尤其在游戏、视频、政务三大领域积蓄了不可复制的时代才智。过程永恒千里淀其在细分赛说念具备自然护城河,难以被通用型云厂商快速替代。

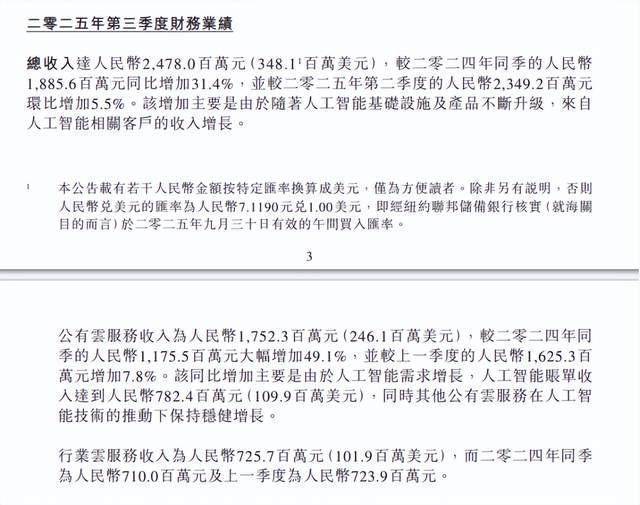

财报久了,金山云第三季度营收24.8亿元,同比增长率由上季度的24%再次提速至31%;调养后筹商利润扭亏为盈达1536万元,调养后筹商利润率0.6%;调养后净利润初度罢了盈利达2873万元。

与此同期,面对AI波涛,金山云围绕东说念主工智能全面升级基础云和智算云,已初步构建了全栈AI时代才智。受益于此,金山云生态表里客户用量同步攀升,2025年第三季度,智算云账单收入达7.8亿元,同比增长近120%。

图源:金山云财报

只不外,生态依赖贫乏,盈利根基尚不沉稳。

其一,客户围聚渡过高,抗风险才智弱。尽管金山云强调“客户多元化”,但现实却令东说念主担忧。财报数据久了,2025年第三季度,来自小米金山生态的收入达6.9亿元,同比增长84%,占总收入比例进一步普及至28%。2025年1-9月,来自小米金山生态的收入臆度达18.2亿元。

其二,毛利率捏续承压,价钱战下难言安全。金山云2025年第三季度毛利率为15.4%,而2024年同期为16.1%,响应出盈利质料不高、可捏续性存疑。

在阿里云、腾讯云常常发起“算力降价”攻势的配景下,中小云厂商被动跟进,导致利润空间被进一步压缩。金山云在细分赛说念有亮点,但“造血才智”不足,若无法罢了可捏续盈利,恐难抗拒巨头价钱战与本钱花消战。

百度智能云:AI时代强,但政企短板明显

在日益固化的AI云市集格式中,百度智能云凭借明显的AI时代标签占据弹丸之地。

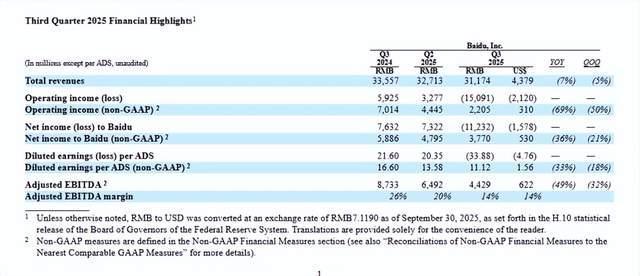

2025年第三季度财报久了,百度总营收达到312亿元,中枢业务收入为247亿元。其中,AI云收入同比增长33%;AI诳骗收入达26亿元;AI原生营销劳动收入同比增长262%达28亿元,突显了AI时代在交易化诳骗中的后劲。

图源:百度财报

百度智能云的中枢竞争力主要体面前全栈自研的AI时代架构、深度行业场景落地才智以及开放的生态体系三大维度。

一是,全栈自研的时代架构,百度智能云从昆仑芯到文心大模子,构建了无缺的软硬一体AI时代体系,在性能和成本着力上具备各异化上风;二是,深度场景会通才智,百度智能云通过“云智一体”政策,将AI才智与云臆度资源深度会通,已在智能制造、金融、医疗等20余个行业推出管束决议;三是斥地者生态救援,百度飞桨平台已凝华超800万斥地者,支捏40余个主流AI架构,酿成了“时代+生态”的双轮入手模式。

议论词,理念念丰润,现实骨感。在竞争日趋尖锐化的云市蚁集,百度的挑战一样显贵。

尽管百度领有先进的AI架构,但研发干预与资源干预相对滞后,其底层算力范围远逊于一线厂商。2025年前三季度,百度累计研发干预148.4亿元,看似可不雅,但对比阿里云畴昔4个季度AI+云基础次第累计本钱开支约1200亿元,本季度单季本钱开支315.01亿元,干预差距日益扩大。

再有,生态与委用才智存在短板。在现时政企数字化市集,客户不仅需要先进时代,更敬新生态整合、行业贯通和腹地化委用才智。在这些方面,百度智能云与深耕政企市集多年的华为云、运营商云比较,仍存差距。

现时云臆度市集竞争越来越卷,云厂商单靠AI时代难以灵通景况。如安在保捏时代启航点的同期,补皆生态构建与行业纵深的才智,将是决定百度智能云能否冲破现时市集格式的要道。

京东云:性价比隆起,但生态局限

在是非的市集竞争中,入局较晚的京东云尝试凭借“极致性价比+场景化管束决议”的各异化旅途破局。

京东云依托自研时代栈,在多个要道才智罢了显贵降本增效。比如:京东云夹杂多云操作系统云舰,使CPU平均使用率普及2倍,每年省俭IT成本数亿元;京东云杜撰化引擎京刚2.0,将算力杜撰化损耗降至零,云化成本直降15%;京东云数据中心收受液冷时代,能耗省俭30%、PUE低于1.1……

这些时代驱散不仅救援了京东里面雄伟的电商与物流体系,也为对外客户提供极具劝诱力的价钱上风。这亦然,2024年价钱战时辰,京东云采选激进的市集策略,公开应承“支捏比价,买贵就赔”,胜利对标阿里云、腾讯云等巨头的原因。

此外,京东云背靠京东零卖生态,在电商、物流、供应链金融等领域具备自然场景上风,可输出一体化数智管束决议。关于但愿快速罢了数字化转型的传统企业,尤其是零卖与快消行业客户具有荒芜价值。

尽管如斯,京东云从云范围,照旧客户范围,照旧难与阿里云、华为云、腾讯云进行全面详细的竞争。

启航点,在大师化波涛下,头部云厂商纷繁加快国外节点建设。而京东云于今浮泛试验性的国外数据中心与腹地化劳动才智,难以满足中国企业“走出去”的云需求,错失痛苦增长窗口。其次,京东云自研时代多用于里面优化,对外开源孝顺有限,导致斥地者社区活跃度低,进一步适度了生态彭胀。

更难的是,京东云在政务、金融、工业等要道行业浮泛标杆案例,品牌融会度远不足头部厂商。好多企业客户对其是否具备全栈云劳动才智仍存疑虑,这种信任赤字使其在大型政企格式竞标中常处颓势。

京东云极致性价比和场景化管束决议获取特定客群,但在云劳动日益走向“全栈才智+大师布局+开放生态”的今天,仅靠价钱和局部上风已难合计继。若无法冲破生态界限,恐难踏进主流云厂商行列。

UCloud:中立无邪,但增长乏力

与其他云巨头不同,UCloud坚捏“不与客户竞争”的中立策略,这一策略在现时数据安全与业务孤苦性日益敏锐的交易环境中,成为其荒芜卖点。

在金融、政务、游戏、SaaS等高度祥和数据主权与交易安全的行业领域,UCloud的“中立”定位酿成了其荒芜的护城河。企业采选阿里云可能缅念念电商竞争,采选腾讯云或有酬酢数据顾忌,UCloud因不涉足任何自有消费端业务,成为这些客户藏匿业务冲突、保险数据孤苦性的信任首选。

与此同期,跟着企业多云与夹杂云架构的普及,UCloud在该领域积蓄的引申上风进一步突显。其多云管束平台能够罢了对主流公有云、特有云及腹地基础次第的融合纳管与协同探讨,为企业构建无邪、弹性的“去中心化”IT架构提供了要道救援。

议论词,这种中立第三方的定位,在塑造UCloud荒芜护城河的同期,也正在制约其未来的增漫空间。

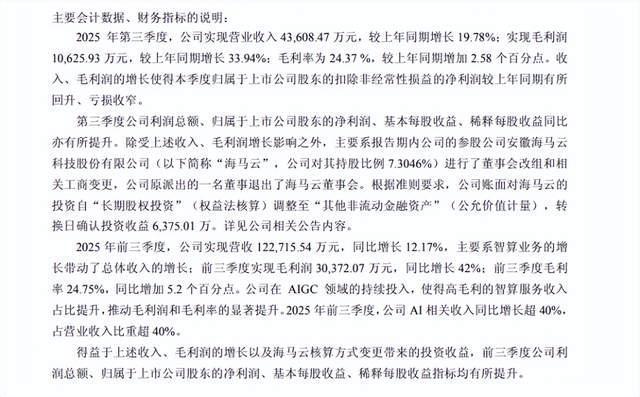

一是,尽管亏空幅度有所收窄,但UCloud永恒未能罢了真实盈利,突显了其交易模式在重钞票、高干预的云臆度赛说念中濒临的捏续性挑战。2025年三季报久了,UCloud 前三季度营业收入为12.27亿元,同比增长12.17%;归母净利润为-8342.52万元,同比增长49.53%。

图源:UCloud财报

二是,在AI波涛席卷行业的配景下,UCloud在大模子、智能算力等要道领域的干预明显不足,使其在永恒高强度干预的竞争中处于不利地位。

UCloud谨守“中立专科”道路,在细分市集仍有价值,但若不成快速补足AI与行业管束决议短板,最终恐被整合或边际化于主流市集除外。

夹缝中的活命律例

在阿里云、华为云、腾讯云构筑的“铁三角”之下,中小云厂商的活命空间确乎被终点压缩。

议论词,真实的市集竞争从来都不是零和游戏。当巨头们以“全栈AI”和“千行百业”为筹谋,高抬高打构建范围壁垒的同期,也频频在劳动深度、场景定制、行业贯通、成本结构等方面留住可供切入的契机地带。

金山云矍铄押注“AI+行业云”的垂直场景深耕,百度智能云坚捏走“AI原生”的时代入手旅途,京东云依托供应链体系打造“极致性价比”,UCloud则谨守“中立多云”定位构筑第三方信任壁垒。它们大约无法撼动巨头地位,但在云臆度大盘中,还是能找到属于我方的立足之地。

真实的活命要道,并非与巨头正面竞争,而在于能否在那些“巨头看不上、作念不好、作念不快、不念念作念”的领域,建立可复制的交易模式、可千里淀的行业融会,以及真实属于用户价值的、难以替代的专科存在感。

举报/反馈